Hier fehlt doch etwas…

Mit etwas Vorlauf veröffentlichte das BMF das vielzitierte und langersehnte Schreiben zur ertragsteuerlichen Behandlung von Kryptoassets. Durchsucht man das BMF-Schreiben auf die Begrifflichkeit Non-Fungible Token (NFTs) findet man keinen Treffer. Das mag vielleicht daran liegen, dass man sich seitens des BMF in der letzten Zeit eher mit der Umwandlung des Entwurf-BMF-Schreibens zu dem finalen BMF-Schreiben beschäftigt hat, und dass ein eigenes NFT-Schreiben in Aussicht gestellt wurde. Vergleicht man die Randziffern (Rdn.) beider Schreiben, wird man feststellen, dass die unbelegten Rdn. 51 – 53 des Entwurfs im endgültigen Schreiben nicht fixiert wurden. Hier war ursprünglich angedacht, Mitwirkungs- und Aufzeichnungspflichten zu verschriftlichen.

Aber zu früh kritisiert. Kurz vorm Bloggen dieses Beitrags veröffentlichte das BMF am 18.07.2022 das Entwurf-BMF-Schreiben zu Steuererklärungs-, Mitwirkungs- und Aufzeichnungspflichten iZm. virtuellen Währungen und sonstigen Token.

Abbildung: QR-Code mit dem Entwurf-BMF-Schreiben v. 18.07.2022 als Inhalt.

Das Entwurf-BMF-Schreiben

Bereits das Kapitel 1. „Allgemeines“ gibt vor, dass, losgelöst von der Einkunftsart, der Steuerpflichtige bei Auslandssachverhalten eine erweiterte Mitwirkungspflicht trägt. Dieses dürfte in den meisten Fällen, in denen Handelsplattformen im Spiel sind, der Regelfall sein. Fungiert der Steuerpflichtige als Spielverderber, hat das Finanzamt die Besteuerungsgrundlagen nach § 162 Abs. 2 AO zu schätzen. Aufgrund der neuen Materie werden viele Steuerpflichtige hiervon keine Kenntnis haben. Im Kapitel 2. „Mitwirkungs- und Aufzeichnungspflichten im Betriebsvermögen“ stellt das BMF zurecht klar, dass die Grundsätze der GoBD, Abgabenordnung und der Einzelsteuergesetze nebst außersteuerlichen Normen gelten, Rz 4 – 9. Spektakulär ist dabei die Idee der Rz. 8, wonach Aufzeichnungen in begründeten Fällen durch Ausdrucke aufgezeichnet werden können. Hier werden Prozesse = Geschäftsvorfälle, die in/mit Applikationen oder mit sonstiger Software aufgezeichnet werden, für den Druck auf Papier freigegeben. Wie soll hier eine ressourcenschonende Überprüfung in der Praxis erfolgen? Das Kapitel 3. „Mitwirkungs- und Aufzeichnungspflichten im Privatvermögen“ erscheint da schon eher plausibel, allerdings muss an dieser Stelle die Frage erlaubt sein, wann liegt Privatvermögen und wann Betriebsvermögen vor? Ist es dem Steuerpflichtigen bereits bei dem erstmaligen Eintausch von FIAT zu Kryptowährungen bewusst und beginnt er fortan mit der Einzelaufzeichnung oder ist das eher ein schleichender Prozess?

Motivation

Digital agierende Steuerpflichtige in den Branchen Influencing, E-Commerce und Akademien für Coachings zu den Themen „vom Tellerwäscher zum Millionär“, „in 30 Tagen zum 5-stelligen Umsatz“ oder „Vermögend durch NFTs“ verdrängen zunehmend physische Geschäftsmodelle wie Zirkus, Einzelhandel oder Autohäuser. Dies fußt zum einen auf der Corona-Pandemie mit seinen tlw. behördlichen Einschränkungen und der Verlagerung von Geschäftsmodellen in das Internet und zum anderen auf der globalen Digitalisierung. Hinzu kommt, dass Geschäftsmodelle rund um den Bereich Krypto massentauglich und von einem Tag auf den nächsten eine enorme Wertsteigerung erfahren können (NFTs).

Web3

Das Internet ist inzwischen in die Jahre gekommen und das Zauberwort heißt Web3. In diesem Blockchain-basierten Internet funktioniert alles einfacher und dezentralisiert.

Die Webs im Überblick:

- Web1: 1991 – 2004: Geburtsstunde des Internets (1991), von Google (1998); statische Internetseiten, mit nur lesbaren Inhalten

- Web2: 2004 – aktuell: die Zeit des Sharings auf Social Media, dem Hervorbringen eines neuen Geschäftsmodells, dem der influencenden Personen

- Web3: seit ca. 2020: Internet of Things, Künstliche Intelligenz, Blockchain und Metaverse führen dazu, dass man Inhalte nicht nur lesen oder teilen, sogar auch besitzen kann.

Metaverse

Beispiel:

In diesen Tagen (16.07.2022) wird das von der Firma Yuga Labs betriebene Otherside Metaverse zu seinem First Trip starten. Alle Personen, die NFTs der Reihe Otherdeed besitzen, können an der Reise teilnehmen: „Welcome Voyager. If you hold an Otherdeed, you hold a key to this evolving vision of Otherside – and to shaping what in becomes.”

Ein Stück virtuelles Otherdeed-Land liegt aktuell bei einem Preis von 2,739 Ether. Im virtuellen Grundbuch (= Blockchain) kann der interessierte Leser das Datum der Entstehung (Mint-Datum), die Preisentwicklung und Zwischenverkäufe transparent nachvollziehen. Für den Fall, dass der First Trip positiv verläuft (und das wird er), werden die NFTs zu Grundstücken, Artefakten oder Avatare wertmäßig ins Unermessliche steigen.

Zwischen dem Minten und dem jetzigen Verkaufsangebot liegen zwei Monate. Der Mintpreis betrug 0 $, der aktuelle Verkaufspreis 3.000 $. In der Zwischenzeit hat das virtuelle Grundstück vielfach -spekulativ- den Eigentümer gewechselt.

Steuerliche Konsequenzen?

Liest man das BMF-Schreiben vom 10.05.2022, so wird es in der Regel dazu führen, dass die Erträge aus dem NFT-Verkauf dem Privatvermögen zuzuordnen sind. Zur ertragsteuerlichen Würdigung der Prozesse vom Währungstausch bis hin zu Veräußerung, ggf. auch zum Thema „Gestaltung“ in Zeiten des Bärenmarktes (= Kryptowährungen liegen wertmäßig im Keller, NFTs hängen wie Blei auf der Blockchain) um evtl. Verluste innerhalb eines Jahres mit Gewinnen anderer Verkäufe zu verrechnen (s. Sperling mit seinen erstklassigen Handouts zum Thema NFTs auf LinkedIn). Erfolgt das Minten und Flippen aber nachhaltig und zudem mit Gewinnerzielungsabsicht, ist man schnell in selbständigen oder gewerblichen Einkünften unterwegs. Insbesondere Akademien und deren Teilnehmer dürften in der Regel aufgrund ihrer nachhaltigen und auf möglichst hohen Benefit ausgerichteten werbenden Tätigkeit als Gewerbebetriebe eingestuft werden. Hier gibt es inzwischen Minting-Alerts und Abos auf Whitelistplätze für die Mentoringmitglieder. Ebenso sind die oben erwähnten Influencer zu beurteilen, die auf Plattformen wie Twitter, Discord, Instagram oder Telegram ihre meist opulente JPG-Sammlung zur Schau stellen, vermarkten oder dort Geschäftsbeziehungen aufbauen und Tipps und Mentorenprogramme abhalten und anbieten.

Was sagt die Betriebsprüfung?

In meinem Artikel in der RET 4/2022 weise ich ab Seite 35 auf die unerkannten oder verdrängten Gefahren in Bezug auf moderne Kommunikationsmedien und digitale virtuelle Geschäftsvorfälle im Zusammenhang mit der Blockchain-Technologie hin. So werden regelmäßig bei dem Handel mit NFTs zahlreiche Datenverarbeitungssysteme i.S.d. Rz. 20 der GoBD für die Aufzeichnung oder Erfassung verwendet. Obacht: Das hat weitreichende Folgen!

Geschäftsmodelle bei NFTs

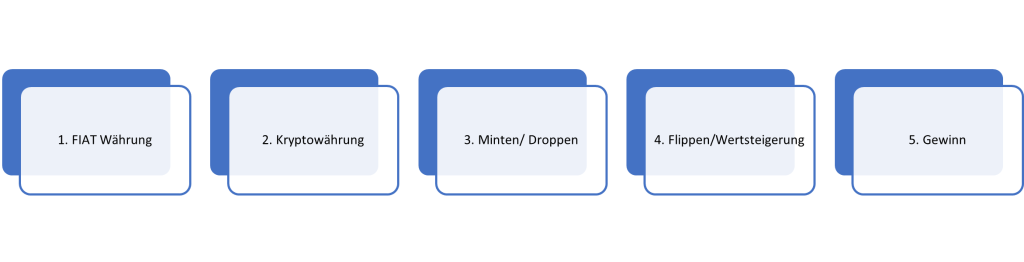

Zunehmend werden NFTs von Künstlern, NFT- oder Finanzinfluencern werbewirksam im Rahmen einer freiberuflichen oder gewerblichen Influencertätigkeit monetarisiert. Um NFTs zu erhalten, sind in der Regel Vorarbeiten mit dem Computer oder Smartphone und spezielle Software oder Apps erforderlich. So muss mit herkömmlicher Währung (FIAT) (1) zunächst eine Kryptowährung (2) an der Börse angeschafft und diese wiederum auf dem Erstmarkt für das Minten/Droppen (3) oder auf den Folgemärkten für das Flippen oder die Wertsteigerung und den späteren Verkauf (4) eingesetzt werden, um schließlich einen möglichst hohen Gewinn zu erzielen (5). Hinzu kommen ggf. auch Erlöse aus den Royalties, etwa wenn im Smart Contract Provisionen bei späteren Weiterverkäufen für den Creator hinterlegt wurden. Hierbei werden mit Hard- und Software wie etwa einer Wallet oder auf der Blockchain steuerrelevante Geschäftsvorfälle erfasst, erzeugt, empfangen, übernommen, verarbeitet, gespeichert und übermittelt. Hierdurch ergeben sich typische Problemfelder der Abgabenordnung, aber auch der GoBD.

Abbildung: Vereinfachte schematische Darstellung von Prozessen, die mit DV-Systemen ausgeführt werden (vom Kauf von Kryptowährungen bis hin zum Verkauf eines NFT).

Durch die eingesetzte Blockchain-Technologie und die damit verbundene Verwendung des öffentlichen Schlüssels (s.a. Kapitel 3. Rz. 11 des Entwurf-BMF-Schreiben vom 18.07.2022) hinterlässt der User im Regelfall nachvollziehbare Spuren, die steuerlich nutzbar gemacht werden können. So existieren bereits erste Excel-Lösungen von „NFT-Beratern“, welche – zumeist manuell gepflegt – tages- und sekundengenau den Kurswert wiedergeben. Das Problem: Änderungen an Excel-Sheets sind nicht immer nachvollziehbar und nicht revisionssicher. Entsprechend besteht in der Praxis extremes Optimierungspotenzial (mahnend: Bröker/Figatowski, RET 03/2022 S. 35 (38); Danielmeyer, beck.digitax 2/2021 S. 93 (100))! Ferner bieten einige Händler etwa Webshop-Lösungen an, bei denen das NFT in den Warenkorb gelegt und sogar Rabatte eingerechnet werden können und die Bezahlung etwa mit dem in Paypal hinterlegten Referenzkonto abwickelbar ist. Folglich trifft auch der Bereich des E-Commerce auf Blockchain-Technologie.

Risikofaktor Verlagerung der Aufzeichnungen ins Ausland

Über die Blockchain-Technologie werden Informationen zu Wert, Entität etc. von NFTs oder sonstigen Krypto-Assets unveränderbar und dezentral festgeschrieben. Die Speicherung der korrespondierenden Geschäftsvorfälle kann dabei auf Endgeräten erfolgen, die in Deutschland, einem Mitgliedstaat der Europäischen Union oder im Drittland liegen. Mit Blick auf die Vorgaben von § 146 Abs. 2a und 2b AO, der die Verlagerung der Buchführung oder sonstigen Aufzeichnungen ins Ausland an grundsätzliche Bedingungen knüpft, ist davon auszugehen, dass in vielen Fällen gegen diese Vorgaben verstoßen wird, ein Umstand, der vielen NFT-Jüngern nicht bewusst sein dürfte. Dass in diesem Zusammenhang ein Verzögerungsgeld von bis zu 250.000 € drohen kann, macht die Situation zusätzlich brisant. Hierzu lässt das o.g. Entwurf-BMF-Schreiben eine mögliche Lösung oder Vereinfachungsregel offen.

Risikofaktor Einzelaufzeichnungspflicht

Die Buchungen und die sonst erforderlichen Aufzeichnungen sind einzeln, vollständig, richtig, zeitgerecht und geordnet vorzunehmen. Dies gilt für die Anschaffung von Kryptowährungen genauso wie für die Anschaffung von digitalen Besitzurkunden in Form von NFTs (unterstellt, dass es sich um Einkünfte aus freiberuflicher oder gewerblicher Tätigkeit handelt). Wer aber nun nach Gesetz buchungs- oder aufzeichnungspflichtige Geschäftsvorfälle oder Betriebsvorgänge nicht oder in tatsächlicher Hinsicht unrichtig aufzeichnet oder aufzeichnen lässt, verbucht oder verbuchen lässt (§ 379 Abs. 1 Nr. 3 AO) und dadurch ermöglicht, Steuern zu verkürzen oder nicht gerechtfertigte Steuervorteile zu erlangen, läuft Gefahr, eine Ordnungswidrigkeit zu begehen, die nach § 379 Abs. 6 AO mit einer Geldbuße pro Geschäftsvorfall von bis zu 25.000 € geahndet werden kann. Die Folge: Nicht nur eventuell anfallende Gewinne unterliegen der Steuer. Auch eine nicht ordnungsgemäße Aufzeichnung der digitalen Geschäftsvorfälle kann zu Geldbußen oder anderen Zwangsmitteln führen. Dabei ist es nicht nur die häufig bestehende Unwissenheit zu gesetzlichen Regelungen oder Verwaltungsschreiben, welche derartige Unannehmlichkeiten verursacht. Was fehlt sind geeignete TaxTech-Tools oder Schnittstellen, um die Geschäftsvorfälle bzw. deren steuerliche Rahmenparameter aufzuzeichnen. Zwar erfolgen Erstellung, Sicherung und Speicherung zumindest in einer öffentlich einsehbaren Blockchain, sodass der Eigentümer eines NFTs jederzeit transparent nachvollziehbar ist, allerdings mangelt es an Schnittstellen, um die Geschäftsvorfälle möglichst automatisiert in die Buchführung oder sonstigen Aufzeichnungen zu übernehmen.

Lösungsansätze

Opensea und DAC 7

Um das Steuerausfallrisiko im Bereich E-Commerce (= Kaufvorgänge und Verkaufsvorgänge mittels Internet) insbesondere auf (europäischen) Plattformen zu minimieren, hat am 22. März 2021 der Rat der EU eine Änderung der EU-Amtshilferichtlinie (DAC7) verabschiedet. Die Regel greift für europäische und Plattformen aus dem Drittland, die europäisch ansässige Verkäufer beheimaten (s. Blogbeitrag vom 16.04.2021). Zum Ablauf und Umfang der Meldepflichten wird an dieser Stelle auf den Beitrag von Schieweg/Grajcarek in der RET 2021, 71 verwiesen. Der Bereich des Verkäufers wird hier in aller Kürze betrachtet. Folgende Informationen sind aufzuzeichnen:

| Natürliche Person | Rechtsträger |

| Vor- und Nachname | Firmenname |

| Wohnsitz | Anschrift (ggf. auch Betriebsstätte) |

| Steuer-ID | Steuer-ID |

| Geburtsdatum | Handelsregisternummer |

| USt-ID (sofern vorhanden) | USt-ID (sofern vorhanden) |

Werden dann Waren oder Dienstleistungen veräußert, sind die Informationen um folgende Werte zu ergänzen:

- Höhe der Vergütung

- Kennung des Finanzkontos nebst Angaben zum Inhaber

- Und alle sonstigen Informationen zur Identifizierung

Übertragen etwa auf die Plattform OpenSea, auf der ein in Deutschland ansässiger Influencer (Einzelunternehmen) ein NFT für mehrere Hunderttausend Euro verkauft, werden dort aktuell folgende Informationen nachgehalten:

- Nickname oder Klarname des Accounts

- Öffentlicher Schlüssel der Wallet

Ohne Nachbesserung der Richtlinie oder der Zurverfügungstellung von Identifikationssoftware (öffentlicher Schlüssel = Person ABC) und gespeicherte Informationen der Blockchain wird die Richtlinie für den Bereich der NFTs offensichtlich ins Leere laufen.

Der in den letzten Tagen vorgelegte Referentenentwurf des Bundesfinanzministeriums zum „DAC 7 Umsetzungsgesetz“ greift zwar grundsätzlich in § 13 Abs. 2 die meldepflichtigen Informationen auf. Worunter auch die zuvor genannten Attribute plus jeglicher Gebühren, Provisionen, oder Steuern zählen, die anfallen. Doch wäre es hier m.E. zielführender, die steuerrelevanten Informationen aus den Aufzeichnungen der Blockchain und der Smart Contracts zu ziehen und mitzuteilen. Hilfreich wären in diesem Gesetzentwurf auch Beispiele, damit die Praxis versteht, was umzusetzen ist und welche innovativen Plattformen betroffen sein könnten.

Smart Contract

Hier könnte man die Smart Contracts hinter den NFTs etwa so programmieren, dass für die spätere steuerliche Beurteilung standardisierte Werte festgehalten und per Schnittstelle exportierbar wären:

- Zeitpunkte von Droppen, Minten, Airdrops, Flippen, …

- Relevante Kurswerte

- Entitäten

- Sonstige künftige steuerrelevante Daten

- …

Das Ganze für jede Art von NFT, denn die Daten sind zum einen eh tlw. auf der Blockchain gespeichert und zum anderen würde es dem potenziellen Steuerpflichtigen helfen, seine Grundaufzeichnungen unabhängig von Einkunfts- und Gewinnermittlungsart per se aufzuzeichnen.

Fazit

Auch wenn Gesetzgeber und BMF aktuell das „Sommerloch“ nutzen, um Wegweiser für die nächste (virtuelle) Stufe der steuerlichen Digitalisierung zu veröffentlichen, dürfen diese wiederum nicht zu theoretisch und unverständlich daherkommen. Die digitale Welt ist eine schnelllebige geworden, die mit einfachen Beispielen erklärt werden muss. Nur so lassen sich alle beteiligten Stakeholder wie Finanzverwaltung, Steuerberatung, Wirtschaft und Steuerpflichtige ins Boot holen. Nur so kann folglich das Steuerausfallrisiko – auch aus Unwissenheit – minimiert werden. Ferner muss der Gesetzgeber eine funktionale Datenkultur nicht nur in der Theorie, sondern auch in der Praxis umsetzbar auf den Weg bringen. Zwar gibt es nun wieder einen Vorstoß Richtung § 147 b AO, doch muss dieser nunmehr zünden und in der Praxis auch auf Daten aus Smart Contracts und Blockchains anwendbar sein.