Motivation

Die digitale Betriebsprüfung feiert in diesem Jahr den 20. Geburtstag. Waren Unternehmen, Softwareanbieter und Steuerberatungen zu Beginn bemüht, analoge Geschäftsvorfälle der Papierwelt in die digitale Finanzbuchhaltung zu überführen, werden aufgrund des Fortschritts der Digitalisierung zunehmend digitale Geschäftsvorfälle in Haupt-, Vor- oder Nebensystemen (Exemplarische Aufzählung in Rz. 20 GoBD 2019.) aufgezeichnet. Vielfach kommen hierbei Tax Tech Tools (https://www.taxpunk.de, die führende Tool-Datenbank für Unternehmen und Berater) oder Robotic Process Automation (RPA) (s. ausführlich Marten/Reichelt/Respondek/Goeven, WPg 07.2022, 385.) zum Einsatz.

Blickt man in die „nahe“ Zukunft, wird die Blockchain-Technologie in Form von Themen wie E-Rechnung (s. ausführlich Liekenbrock, Blogbeitrag v. 24.01.2022), Erstellung und Handel mit digitalen Besitzurkunden und „Zeitreisen“ von personalisierten Avataren ins Metaverse mit virtuellen Geschäftsvorfällen wie dem Erwerb und der Veräußerung von Grundstücken, Bekleidung oder das Anbieten von Dienstleistungen eine große Rolle spielen. Bereits in diesem Jahr werden Influencer auf Instagram von beliebten Postings NFTs erstellen und diese digitalen Besitzurkunden an ihre Follower verschenken oder verkaufen können. Plattformbetreiber wie „Opensea“ ermöglichen es NFTs in einer Auktion zu versteigern. Ach ja, bezahlt wird mit Ethereum.

Doch wie sollen diese innovativen aber auch die herkömmlichen (digitalen) Geschäftsvorfälle GoBD-konform in die Finanzbuchhaltung Einzug finden? Auch die vorgenannten RPA, also die robotergesteuerte Prozessautomatisierung, übernehmen immer mehr Aufgaben, etwa die Verarbeitung einer Transaktion in steuerrelevanten Bereichen wie bspw. dem Rechnungswesen oder das Versenden, also das Übermittelnoder das Erzeugen von steuerlich relevanten E-Mails (Handels- oder Geschäftsbriefe). Es gilt also äußerste Sensibilisierung in Bezug auf Prozesse und steuerliche Relevanz. Oder aber eine konkretisierte Beschreibung von Geschäftsvorfällen im Gesetz.

Grundsätzliches

Zur Verwaltung von digitalen Geschäftsvorfällen kommen vermehrt DV-Systeme i.S.d. Rz 20 GoBD – also Hard- und Software – zum Einsatz, um Daten und Dokumente zu erfassen, erzeugen, empfangen, übernehmen, verarbeiten, speichern oder übermitteln zu können. Diese Daten, Dokumente und DV-Systeme wiederum rücken in den Fokus der Außenprüfung. Zur Überprüfung der formellen und sachlichen Richtigkeit der Buchführung oder Aufzeichnungen hat die FinVerw Datenzugriffsmöglichkeiten.

Nachvollziehbarkeit und Prüfbarkeit

Um in angemessener Zeit eine Überprüfung von Daten und DV-System vornehmen zu können, benötigt der sachverständige Dritte eine Bedienungsanleitung. Wo werden welche Daten erzeugt? Welche Wertigkeit haben diese und bleibt die Wertigkeit identisch, wenn diese etwa über eine Schnittstelle an ein anderes Programm oder System übergeben werden. Da ein Geschäftsvorfall heutzutage in vielen Einzelteilen aufgezeichnet wird, ist es umso wichtiger den kompletten Sachverhalt für den Geschäftsvorfall von der Entstehung bis zum Abschluss nachvollziehen zu können.

Die Prozesse hinter dem Geschäftsvorfall

Ebenso fängt ein Geschäftsvorfall nicht erst beim Verkauf eines Artikels an, sondern vielmehr bereits bei der Beschaffung oder Herstellung. Bei welchem Lieferanten (Stammdaten) in welchem Land (Mehrwertsteuer) wird der Artikel oder Teile des Artikels bestellt (Materialwirtschaft) und wo wird der Artikel (eigenes Lager im In- oder Ausland, Lager bei einem anderen Unternehmen, …) gelagert, bis er benötigt wird? Wie geht der Artikel auf Reisen (Bewegungsdaten, Lagervorgang im Falle einer Retoure, Mehrwertsteuer, Meldepflichten, Zölle oder sonstige Abgaben) Wie wird er bezahlt? (Payment-Software, welches Konto ist hinterlegt, Barvorgang, Verrechnung, Guthabenkreditkarte, …). Die Fragestellung und insb. die Antworten können vielfältig ausgestaltet sein.

Formalprüfung

Die prüfende Person kann nun mit unterschiedlichsten Ansätzen die Prüfung beginnen, durchführen und beenden. Ein Augenmerk sollte dabei neben der Verfahrens- und Systemprüfung die Beurteilung und Prüfung des Steuerausfallrisikos sein. Je nach Branche gibt es unterschiedlichste Risikofaktoren. Um das jeweilige Risiko beurteilen zu können, bedarf es Kenntnis der Prozesse und Strukturen in dem Betrieb. Idealerweise ergeben sich diese Informationen aus dem Eröffnungsgespräch und der Beantwortung etwa eines Fragebogens zu den Betriebsabläufen. In Kombination mit der Beschreibung der steuerrelevanten IT-Systeme und deren Funktion sowie Informationen zum internen Kontrollsystem, zur elektronischen Aufbewahrung und dem funktionalen Datenzugriff kann eine Außenprüfung die Systemprüfung schnell beenden. Erkennt die prüfende Person, dass das Unternehmen bemüht ist, Prozesse und deren Abläufe transparent nachvollziehbar zu gestalten, können typische GoBD-Prüffelder folglich schneller ad acta gelegt werden.

Methodische Herangehensweise in Außenprüfungen

Die Überprüfung der Risikobeurteilung stellt dann in vielen Fällen den Schwerpunkt der Außenprüfung dar. Hier können je nach Branche, Betrieb und Größe fünf bis sieben Prüfschritte ausreichend sein, um das Gesamtbild zu prüfen. Mittels Datenanalysesoftware können die Prüfungen von der reinen Analyse des Zahlenwerks bis hin zur visualisierten Sachverhaltsprüfung erfolgen. Der Fokus wird vielfach ressourcenschonend auf einem Teilbereich von Daten liegen, um nicht jeden Datensatz einzeln prüfen zu müssen. Treten Anomalien in Prüffeldern auf, kann die Einzeldatenprüfung zielführend sein. Werden keine Auffälligkeiten aufgetan, kann das Prüffeld beendet werden oder eine alternative Methodik angewandt werden.

Fallbeispiel E-Commerce

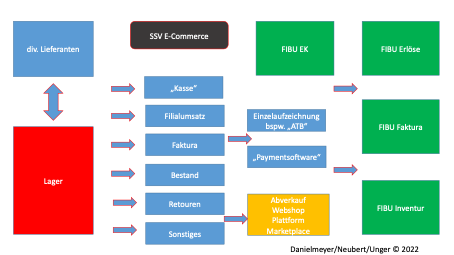

Anhand der Branche E-Commerce soll eine vereinfachte Darstellung von Risikofaktoren und deren Prüfungsmöglichkeiten vorgestellt werden. Umsatzsteuerrechtliche Besonderheiten sind nicht Gegenstand dieses Beitrags. Ausgangslage ist die folgende Grafik:

Prüfungsansatz 1 FIBU-Analyse

Die in der Finanzbuchhaltung erfassten Erlöse (grüne Kästen) werden deklariert. Die Betriebsprüfung verprobt im inneren Betriebsvergleich die Entwicklung der Warenbestände (Inventuren), Erlöse (bar/unbar) in Korrelation mit dem Wareneinkauf.

Existieren vergleichbare Betriebe, kann ein externer Betriebsvergleich, etwa anhand der Richtsatzsammlung vorgenommen werden. Die deklarierten Werte sind zudem mit Komponenten der Summarischen Risikoprüfung analysierbar.

Prüfungsansatz 2 Schnittstellen-Verprobung (SSV) innerhalb des DV-Systems:

Losgelöst von dem vorgenannten Fallaufgriff erfolgt eine Datenprüfung des eingesetzten DV-Systems „Amazon-Account“. Hier werden sämtlich Verkäufe im In- und Ausland aufgezeichnet. Werden Verkäufe und Retouren unveränderbar und nachvollziehbar erfasst? Eine Verprobung der Einzelverkäufe (bspw. die Amazontransaktionsberichte) lt. DV-System (blaue Kästen) mit den erklärten Erlösen lt. FIBU stellt einen typischen Arbeitsschritt (Schnittstellen-Verprobung) vor. Hier handelt es sich um eine moderne Verprobung, die die Einzelaufzeichnungen einbezieht.

Prüfungsansatz 3 Prozessbezogene Schnittstellen-Verprobung:

Der ganzheitliche Unternehmensprozess wird geprüft. Warenbeschaffung, Lagerung, eingesetzte DV-Systeme, Abverkaufsplätze (Plattformen, Marketplaces, Webshops, Verkaufsstände, Pop-Up-Stores, Ladenlokal, …), Paymentlösungen, … werden fokussiert. Über die Lagerverwaltung können aussagekräftige Feststellungen über die Vollständigkeit der Geschäftsvorfälle getroffen werden. Ebenso sollten die Geschäftsvorfälle retrograd und progressiv nachvollziehbar sein.

Prüfungsansatz 4 Dropshipping:

Gerade bei neuen Unternehmen am Markt wird der E-Commerce-Handel via Dropshipping (Betreiben eines Online-Shops, ohne ein eigenes Warenlager zu haben. Lediglich die Bestell- und Bezahlvorgänge werden durch das Unternehmen abgewickelt.) immer beliebter. Es sind weder ein eigenes Warenlager noch ein physisches Geschäftslokal erforderlich. Lediglich eine Internetverbindung und ein internetfähiges Endgerät (Computer, Smartphone oder Tablet) ermöglichen die moderne Art des Reihengeschäftes zu führen. Eine Überprüfung wird sich hier auf die mit dem DV-System „Dropshipping-Software“ aufgezeichneten Geschäftsvorfälle (Bestellungen, Warenbewegungen, Orte, Katalogpflege mit Angabe der verfügbaren Artikel = Lagerbestand in Echtzeit, verfügbare Spediteure oder Versandmöglichkeiten, Preise, Verkäufe, Angaben zu Mehrwertsteuer,) fokussieren. Ohne eine Prozessbeschreibung in Form von Verfahrensdokumentation, Datensatzbeschreibung, Ablaufdiagrammen, … und funktionalen Datenexporten und Daten wird diese Prüfung nicht möglich sein.

Fazit:

Das Vorliegen von Massendaten, kniffligen Prozessen und exotischen DV-Systemen geht mit der zunehmenden Digitalisierung einher. Die Außenprüfung passt sich zunehmend mit moderner Analysesoftware wie IDEA ®, AmadeusVerify ®, MS Excel ® und BI-Programmen an. Eine effektive und ressourcenschonende Prüfung kann nur mit funktionalen Datenexporten und verständlichen Prozessbeschreibungen erfolgen. Spielverderber i.d.Z. müssen mit vermehrter Prüfung und dem Einzug von Ordnungswidrigkeiten i.S.d. § 379 AO bei nicht ordnungsgemäß eingesetzten DV-Systemen rechnen. Mit einer transparenten Compliance- und Datenstrategie haben die Unternehmen die Möglichkeit eine funktionale Datenbasis zu schaffen, die dann wiederum auch zur Honorierung im Rahmen der Außenprüfung führen kann. Insoweit wird auf die Pressemitteilung der bayerischen Finanzverwaltung vom 24.02.2022 hingewiesen.