von Gustav Liedgens und Dirk Schuster

DeFi als Einsatzbereich von Liquidity Pools

Mit der Blockchain-Technologie eröffnen sich vielfältige Möglichkeiten. Insbesondere der Bereich „Decentralized Finance“ – kurz DeFi – gewinnt rasant an Bedeutung. DeFi beschreibt eine alternative Form des klassischen Finanzmarkts, bei der eine Ausschaltung der klassischen Intermediäre (wie zB. Börsen und Banken) erfolgt. Diese Rolle wird bei dezentralisierten Finanzmärkten durch sog. Smart-Contracs übernommen. Durch sie werden unter bestimmten und zu definierenden Voraussetzungen Transaktionen auf dem virtuellen Finanzmarkt automatisiert ausgeführt. Wie aber auch die klassischen Finanzmärkte benötigen dezentrale Finanzmärkte Liquidität. Speziell für den Crypto-Bereich haben sich dabei die sog. Liquidity Pools etabliert, um den (Aus-)Tausch von Crypto-Assets zu ermöglichen.

Liquidity Pools sind die Grundlage für die dezentralen Finanzmärkte bzw. Handelsplätze. Denn vor der Ausführung einer (Tausch-)Transaktion ist sicherzustellen, dass genügend Einheiten einer Zielwährung, also Liquidität, verfügbar sind. In der realen Welt ist dieser Vorgang vergleichbar mit (Bargeld-)Wechselbörsen. Parallel fungieren Liquidity Pools als Investitionsobjekte für Anleger mit entsprechend hohem Risikoverhalten, aber auch korrespondierend hohen Ertragserwartungen.

Funktionsweise von Liquidity Pools

… aus ökonomischen Gesichtspunkten

Abstrakt betrachtet „entsteht“ ein Liqudity Pool dadurch, dass Nutzer (sog. Liquidity Provider) ihre Token auf einer dezentralen Plattform in Form eines Pools zur Verfügung stellen. Oftmals müssen zwei unterschiedliche, im Vorfeld definierte Token-Paare von den Nutzern eingezahlt werden (zB. zahlt Nutzer A die Token X und Token Y in einen Liquidity Pool mit dem Handelspaar X/Y ein). Als Gegenleistung werden Liquidity Provider (LP) Token ausgegeben, welche den Anteil eines Nutzers am Liquidity Pool darstellen. Die Verdienstmöglichkeiten des Liquidity Providers bestehen oftmals in einem bestimmten Anteil der Transaktionsgebühren proportional zum entsprechenden Anteil (des Liquidity Providers) am Liquidity Pool.

Der Liquidity Pool stellt dann einen Pool voller Crypto-Werte dar, gegen die ein Trader handeln kann. Der Trader will bspw. einen Token X aus dem Liquidity Pool X/Y erwerben. Dafür muss der Trader 2 Token Y (sog. swap) sowie eine Transaktionsgebühr zahlen. Ein Anteil der gezahlten Transaktionsgebühren steht den Inhabern der LP Token zu.

… aus technischer Perspektive

Technisch betrachtet sind Liquidity Pools eine Gruppe von Smart Contracts, in denen die von den Nutzern bereitgestellten Token „eingesperrt“ sind. Weil Smart Contracts unter gewissen Voraussetzungen selbst ausführend sind, erübrigen sich Intermediäre. Hinzu kommen bestimmte weitere Protokolle, wie bspw. Automated Market Maker (AMM), die auf Basis von durch Oracle-Providern angelieferte Marktdaten mittels entsprechenden mathematischen Formeln Preise für die im Liquidity Pool gehandelten Token bestimmen.

Beispiel:

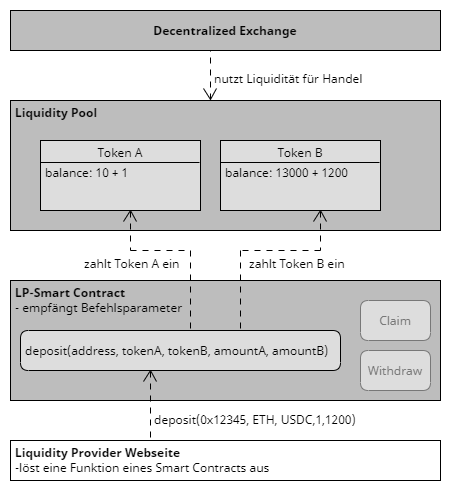

Aus technischer Sicht muss der Nutzer einer Decentralized Finance App (DApp) sich zunächst mit einem Wallet auf der Webseite des Liquidity Pool Betreibers anmelden. Anschließend wählt der Nutzer die zwei in den Liquidity Pool einzuzahlenden Token über ein Eingabeformular aus. Die Interaktion mit einem Liquidity Pool beginnt, indem eine Transaktion durch den Einlegenden initiiert wird. Dabei wird der Benutzer dazu aufgefordert, eine Deposit-Transaktion freizugeben, welche die Eingabewerte des Nutzers an einen Smart Contract übergibt.

Mit erfolgter Freigabe ist der auf der Blockchain befindliche Smart Contract ermächtigt die im Wallet befindlichen Token in einen Liquidity Pool einzuzahlen. Über den Aufruf einer Deposit-Funktion unter Angabe des einzuzahlenden Token-Paares werden die jeweiligen Token in Token-Pools eingezahlt. Ab diesem Zeitpunkt ist es aus technischer Sicht nicht mehr möglich, denselben bzw. dieselben Token aus dem Pool auszuzahlen, da es sich um fungible Token (Die Abgrenzung zwischen fungible und non-fungible Token wird in unserem vorangegangenen Blogbeitrag erläutert) handelt, welche – genau wie Fiat-Währungen – austauschbar sind. Der eingebrachte Token kann nicht länger von anderen im Pool befindlichen Token unterschieden werden. Dies ist auch vor dem Hintergrund einer ökonomischen Betrachtung nicht notwendig, um die Funktionsweise des Liquidity Pools zu gewährleisten. Um den Eingang der Token nun zu bestätigen, erhält der Einzahlende noch während des Deposit-Funktionsaufrufs einen „Platzhaltertoken“ (Liquidity-Provider-Token) bereitgestellt. Die Token ETH und USDC werden gegen einen zum Einzahlungswert gleichwertigen ETHUSDT-LP-Token getauscht.

Der Einzahlende hat ab dem erfolgten Tauschzeitpunkt keine Verfügungsmacht mehr über die Token. Weder über die konkret eingezahlten Token, noch über einen festen wertmäßigen Anteil der im Liquidity Pool befindlichen Token, worin einer der maßgeblichen Unterschiede zum Staking und Lending besteht. Der Anspruch auf Herausgabe von Token im gleichen Gegenwert zu den eingezahlten Token besteht ebenfalls nicht. Der Nutzer der DApp kann nun mit seinen eingezahlten Token keine Einnahmen mehr erzielen, jedoch kann der LP-Token veräußert werden. Um Nutzer zu incentivieren, ihre Tokens zunächst bereitzustellen und nicht im Nachgang die LP-Tokens zu veräußern, bezahlt der LP-Betreiber ein Entgelt an die Nutzer des Liquidity Pools. Dieses Entgelt wird aus Einnahmen gezahlt, welche beispielsweise Cryptobörsen dem LP-Betreiber für die Zurverfügungstellung von Cryptowerten für Transaktionsabwicklung auf der Börse bezahlen.

Liquidity Mining bzw. Yield Farming als Investitionsmöglichkeit

Liquidity Mining

Sowohl Liquidity Mining als auch Yield Farming bieten sich insbesondere im DeFi-Bereich als Investitionsmöglichkeit. Liquidity Mining beschreibt das Bereitstellen von Liquidität in einem Liquidity Pool und die dafür gewährte Gegenleistung bzw. Belohnung in Form von Token (vgl. Kamchen, beck.digitax 2021, 100 [101]). Dies können Liquidity Provider Token und/oder auch sog. Governance Token sein). Die Ausgestaltung der für die Liquiditätsbereitstellung gewährten Token kann je nach Liquidity Mining Programm unterschiedlich sein. Die mit dem gewährten Token verbundenen Vorteile können auch davon abhängig sein, welche Crypto-Währungen als Liquidität für welche Handelspaare zur Verfügung gestellt werden.

Will der Investor seine im Liquidity Pool bereitgestellten Token wieder aus dem Pool herausholen, muss er die zuvor gewährten (Liquidity Provider/Governance) Token wieder zurückgeben. Dh. die iRd. Liquidity Minings gewährten Token gewähren nicht nur die Berechtigung zum Erhalt der Transaktionsgebühr (s. dazu sogleich), sondern auch den „Anspruch“ auf Rückgewähr der eingezahlten Token.

Dabei ist zu beachten, dass sich sowohl die Zusammensetzung des Liquidity Pools hinsichtlich der Menge als auch hinsichtlich der Wertentwicklung des jeweils eingebrachten Handelspaares unterscheidet. Für den Investor besteht insoweit allerdings das Risiko des sog. Impermanent Loss (dt. unbeständiger Verlust). Ein Impermanent Loss stellt sich ein, wenn der Kurs der bereitgestellten Token von dem Kurs zum Zeitpunkt der Einzahlung in den Liquidity Pool zu Ungunsten des Liquidity Providers abweicht. Gleichwohl realisiert sich ein Impermanent Loss , wenn ein Rücktausch der LP-Token in die eingezahlten Token erfolgt und der Kursgewinn oder Kursverlust im Wallet des Liquidity Providers wirtschaftlich eintritt.

Yield Farming

Währenddessen wird unter dem Terminus Yield Farming die Vergütung des Liquidity Providers für das Zurverfügungstellen von Liquidität in dem Liquidity Pool verstanden (vgl. Tappen/Wehe, PStR 2022, 177). Eng damit verknüpft ist das Lending, dh. das Verleihen von Crypto-Währungen. Hier besteht allerdings insoweit nach dem allgemeinen Verständnis der Unterschied, dass Lending oftmals mit dem direkten Peer-to-Peer „leihen“ von Crypto-Währungen assoziiert wird. Hingegen ist der Terminus „Yield Farming“ im Wesentlichen mit der Bereitstellung von als Liquidität iRe. Liquidity Pools gleichzusetzen.

Offene steuerliche Fragestellungen

Ausgangsfrage: DAO oder lediglich „Protokoll“ bzw. Governance oder LP Token?

Bei denen im Rahmen des Liquidity Mining gewährten Token stellt sich zunächst die Frage, wie diese Token zu qualifizieren sind. Im Wesentlichen müsste man sich die Frage stellen, welche Möglichkeiten die gewährten Token dem Liquidity Provider vermitteln. Eine Qualifikation als LP Token kommt in Betracht, wenn der Token lediglich einen „Anspruch“ auf einen Anteil am Liquidity Pool und der darin erzielten Transaktionsgebühren vermittelt. Entfaltet der Token jedoch für den Investor die Möglichkeit bei der Funktionsweise des dem dezentralen Handelsplatz zugrundeliegenden Smart Contracts Veränderungen mit zu beeinflussen, könnten die gewährten Token als Governance Token zu qualifizieren sein.

Governance Token werden überwiegend im Zusammenhang mit Decentralized Autonomous Organizations (DAO) assoziiert. Liegt eine DAO vor, stellt sich die Frage nach deren Qualifikation, welche sich wiederrum auf die steuerliche Behandlung des Governance Token auswirkt. Dabei ist insb. die Tätigkeit der DAO entscheidend. Überschreitet die Tätigkeit einer DAO die Schwelle zur Gewerblichkeit und ist die DAO als Personengesellschaft zu qualifizieren, könnte dies steuerliche Probleme hervorbringen (zB. die Frage der Gewinnermittlung oder der verfahrensrechtlichen Zuständigkeit).

Umtausch von Token in Liquidity/Governance Token steuerpflichtiges Ereignis?

Die Hingabe von im Privatvermögen gehaltenen Token in einen Liquidity Pool gegen einen LP oder Governance Token könnte nach den Grundsätzen des BMF-Schreibens v. 10.5.2022 ein steuerpflichtiges Ereignis darstellen. Denn der Tausch von Token stellt grds. eine Veräußerung iSd. § 23 Abs. 1 S. 1 Nr. 2 EStG dar (vgl. BMF-Schreiben v. 10.5.2022 – IV C 1 – S 2256/19/10003:001, Rn. 54). Mit Blick auf den wirtschaftlichen Gehalt (Bereitstellung von Liquidität) stellt sich allerdings die Frage, ob die vorstehende Behandlung sachgerecht ist.

Steuerliche Behandlung der Zahlungen des Liquidity Pools bzw. im Rahmen des Yield Farmings?

Die Zahlungen, welche der Liquidity Provider aus dem Liquidity Pool erhält, sind ebenfalls eine steuerlichen Einzelfallwürdigung zuzuführen. In Betracht kommen sowohl Kapitaleinkünfte iSv. § 20 EStG (zB. Gewinnausschüttungen oder zinsähnliche Erträge) oder auch sonstige Einkünfte iSd. § 22 EStG. Dies wird insbesondere davon abhängen, wie Liquidity Pools bzw. die dahinterliegenden Protokolle zu qualifizieren sind.

Ausblick

Die Relevanz von DeFi wird voraussichtlich weiter zunehmen. Denn Crypto ist gekommen, um zu bleiben. Umso wichtiger ist es, dass für die Phänomene des DeFi-Bereichs auf lange Sicht Rechtssicherheit entsteht. Dies gilt insbesondere im Steuerrecht, kann jedoch auch auf andere Rechtsgebiete übertragen werden. Das nun finale BMF-Schreiben zu ertragsteuerlichen Behandlung von virtuellen Währungen und Token v. 10 Mai 2022 hat bei der Crypto-Community teilweise offene Fragen beantwortet, lässt aber den DeFi-Bereich unbehandelt. Daher wird sich zeigen, wie das Steuerrecht die Herausforderungen des DeFi-Bereichs angehen wird.