Als sich die Mitgliedstaaten im Dezember 2017 verpflichteten, das VAT E-Commerce Package in nationales Recht umzusetzen, klang das vielversprechend. Der digitale Binnenmarkt sollte von den letzten Umsatzsteuer-Hürden – zumindest im B2C-Segment – befreit werden.

Jetzt wird es 2021 größtenteils anders kommen. Für viele Unternehmen im Onlinehandel werden die Kosten und Risiken deutlich ansteigen, da die Reform teilweise das Gegenteil ihrer Intention bewirken wird.

Warum?

Hintergrund und Problematik

Die Geschichte des sogenannten VAT E-Commerce Package fängt zu Beginn der 2010er-Jahre an.

Die digitale Ökonomie erlebte zu dieser Zeit nach dem Zusammenbruch der New Economy (zu Beginn der 2000er) ihren zweiten Frühling.

Dabei wurde schnell deutlich, dass insbesondere der Onlinehandel und zunehmend auch die digitalen Dienstleistungen auf ein Umsatzsteuerrecht stießen, das nicht kompatibel war, da es sich noch weitgehend auf dem pre-digitalen Stand des Jahres 1993 befand (und noch weitgehend befindet).

Am 5. Dezember 2017 geschah in Brüssel jedoch etwas, das kaum jemand noch für möglich gehalten hatte. Die Mitgliedstaaten stimmten einstimmig für die Annahme und Umsetzung des VAT Ecommerce-Package bis zum 1. Januar 2021, nachdem insbesondere Deutschland diese Bemühungen lange Zeit blockiert hatte.

Ab 2021 sollen nun grenzüberschreitende Lieferungen an Endverbraucher innerhalb der EU dort der Umsatzsteuer unterworfen werden, wo der Konsum stattfindet. Die aktuell geltende Systematik nationaler Lieferschwellen (in Deutschland: § 3c UStG) wird durch ein konsequentes Bestimmungslandprinzip abgelöst, dem sich nur noch Unternehmen entziehen können, die kaum grenzüberschreitende Umsätze tätigen (Schwellenwert: 10.000 Euro netto).

Nach dieser Systematik müsste sich ein Großteil der Unternehmen im Onlinehandel in (fast) allen EU-Staaten steuerlich registrieren.

One-Stop-Shop

Damit sich aber nicht jeder kleine und mittelgroße Händler ab 2021 in fast allen EU-Staaten lokal steuerlich registrieren und dort laufend Umsatzsteuer-Erklärungen abgeben muss, soll der sogenannte One-Stop-Shop (OSS) die Lösung für eine zentrale Umsatzsteuer-Compliance im Sitzstaat des Händlers bringen.

Der OSS soll eine Erweiterung des Mini-One-Stop-Shop (MOSS) sein. Dieser ermöglicht es schon seit 2015 Unternehmen, deren Geschäftsmodell elektronische erbrachte Dienstleistungen an Endverbraucher in der EU beinhaltet, ihre Umsatzsteuer-Compliance zentral über eine Schnittstelle des Bundeszentralamtes für Steuern für alle EU-Staaten durchzuführen – siehe hier.

Das wird im Bereich des Onlinehandels allerdings nur eine grundlegende Erleichterung für Händler sein, die ihre Produkte aus einem Zentrallager heraus in alle EU-Staaten versenden. Für alle anderen wird Umsatzsteuer-Compliance zum Teil deutlich komplexer.

Warum?

Moderner Onlinehandel und grenzüberschreitende Fulfillment-Strukturen

Lieferzeiten von einem Tag sind im Onlinehandel keine Seltenheit mehr. Die Erwartungshaltung der Konsumenten ist bereits seit einigen Jahren darauf ausgerichtet – ebenso die großen elektronischen Marktplätze von A wie Amazon bis Z wie Zalando, über deren Plattformen mittlerweile über 70 Prozent des Onlinehandels abgewickelt wird.

Es sind jene Plattformen, die ihren Marktplatzhändlern anbieten, auch den Großteil des Fulfillments zu übernehmen (Lagerung, Verpackung, Versand an den Kunden, Retouren, …). Das führt häufig dazu, dass die Marktplätze die Produkte ihrer Händler regelmäßig grenzüberschreitend innerhalb der EU umlagern – abhängig von der Auslastung der Lager und der prognostizierten Nachfrage der Kunden.

Bislang war das eine Win-win-Situation. Die Händler sparen sich den Unterhalt einer teuren Infrastruktur und selbst kleine Unternehmen können ihre Produkte Kunden EU-weit am nächsten Tag zukommen lassen. Die Marktplätze profitieren von dem erhöhten Umsatzvolumen und bauen ihr Geschäftsmodell in den lukrativen Zukunftsmarkt Logistik aus.

Führend ist dabei Amazon. Das sogenannte Pan EU Programm ist vermutlich den meisten mittlerweile ein Begriff.

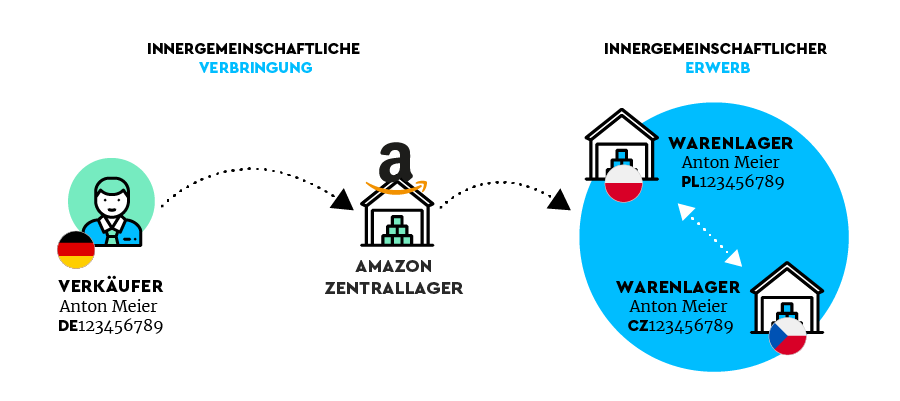

Aus umsatzsteuerlicher Sicht beginnt an dieser Stelle jedoch eine gewisse Komplexität. Die grenzüberschreitenden Umlagerungen stellen aus Sicht des Umsatzsteuerrechts steuerbare Umsätze dar – sogenannte innergemeinschaftliche (i.g.) Verbringungen und korrespondierende i.g. Erwerbe, wie sie in der folgenden Grafik am Beispiel von Fulfillment-Centern in Polen und Tschechien dargestellt sind.

Diese Transaktionen führen letztendlich dazu, dass der OSS für diese stetig wachsende Gruppe von Unternehmen nicht nutzbar sein wird.

OSS nur bedingt kompatibel mit dem modernen Onlinehandel

Über den OSS sollen ab dem 1. Juli 2021 grenzüberschreitende Lieferungen an Endverbraucher in der EU gemeldet werden können. Moderne Onlinehändler tätigen jedoch eine Reihe von Transaktionen, welche nicht in diesen Anwendungsbereich des OSS fallen – insbesondere die genannten i.g. Verbringungen und i.g. Erwerbe.

Da für den OSS ein Entweder-oder-Prinzip für alle EU-Staaten gesetzlich verankert wird, muss jeder Onlinehändler, der mindestens ein Fulfillment-Center im EU-Ausland verwendet und daher auch weiterhin im EU-Ausland lokal melden muss, mindestens zwei Compliance-Stränge etablieren, da er anderenfalls von der Nutzung des OSS in Gänze ausgeschlossen wird. Das beinhaltet

- die Meldung von Fernverkäufen in Gänze über den OSS und

- die Meldung aller anderen im EU-Ausland steuerbaren Transaktionen über lokale steuerliche Registrierungen entsprechend dem nationalen Verfahrensrecht.

Unternehmen, die es nicht (rechtzeitig) schaffen werden, diese zweigleisige Compliance-Struktur zu etablieren, welche zwingend auf der Basis jeder Transaktion ansetzen muss, werden sich im schlimmsten Fall in jedem EU-Staat registrieren müssen, in welches sie auch nur ein Paket versenden. Damit würde das Gegenteil des grundlegenden Ziels dieser Reform eintreten: Die Umsatzsteuer-Hürden des digitalen Binnenmarktes würden zum 1. Juli 2021 deutlich zunehmen.

Wie geht es weiter?

Ursprünglich sollte es zum 1. Januar 2021 zur Umsetzung des VAT E-Commerce-Package kommen. Offiziell wurde das aufgrund der Verwerfungen durch Covid19 um ein halbes Jahr auf den 1. Juli 2021 verschoben. Inoffiziell ist jedoch kaum zu übersehen, dass die technische Umsetzung des OSS viele Mitgliedstaaten vor große Herausforderungen stellt.

Die Niederlande und Deutschland haben daher zuletzt im Juli 2020 offiziell darum gebeten, die gesamte Reform zumindest auf das Jahr 2022 zu verschieben. Im Rahmen von Vorgesprächen im Frühjahr 2020 mit Vertretern der Digitalwirtschaft war sogar von 2024 die Rede. Andere Mitgliedstaaten wie z.B. Frankreich argumentieren, dass man diese Reform auf keinen Fall weiter verschieben darf, da man sich anderenfalls unglaubwürdig mache und das Momentum der Reform verloren ginge.

Fazit

Die EU-Kommission hat dieser Reform viele Jahre gegen zahlreiche Widerstände den Weg bereitet. Es wurden Gutachten eingeholt; die VAT Expert Group wurde laufend konsultiert. Warum hat man die genannten Auswirkungen übersehen?

Die Antwort darauf ist vielschichtig. So soll die Vollendung des Binnenmarktes aus umsatzsteuerlicher Sicht bewusst in mehreren Stufen vollzogen und die äußerst betrugsanfälligen B2B-Transaktionen erst nach erfolgreicher Umsetzung des B2C-Segmentes in ein zentrales Meldesystem (OSS) einbezogen werden. In der Zwischenzeit hat sich der Onlinehandel jedoch technologisch rasant entwickelt und die starren Grenzen des Umsatzsteuerrechts zwischen B2C und B2B technologisch verwischt.