Die angepasste EU-Amtshilferichtlinie (vgl. Richtlinie 2018/822/EU des Rates vom 25. Mai 2018 zur Änderung der Richtlinie 2011/16/EU) sieht eine Meldepflicht für bestimmte grenzüberschreitende Steuergestaltungen vor. Der Einführung dieser Verpflichtung muss Deutschland bis zum 31. Dezember 2019 nachkommen. Bisher liegt jedoch lediglich der sog. Referentenentwurf für ein „Gesetz zur Einführung einer Pflicht zur Mitteilung von Steuergestaltungen“ (vgl. Referentenentwurf des BMF vom 30. Januar 2019) vor. Dieser Zustand für sich betrachtet, bedeutet bereits große Unsicherheiten für die steuerlichen Berater und Unternehmen. Gesteigert werden die Unklarheiten zusätzlich dadurch, dass es einerseits an abschließenden Definitionen von verwendeten Rechtsbegriffen im Rahmen des Referentenentwurfs mangelt und andererseits die prozessuale Abbildung der zu erwartenden gesetzlichen Regelungen nicht ohne weiteres möglich ist.

Hinsichtlich der Definitionen und Auslegungen von Rechtsbegriffen (angefangen vom Vorliegen einer „grenzüberschreitenden Steuergestaltung“ bis hin zu der inhaltlichen Auslegung der einzelnen Kennzeichen) wurden in der einschlägigen Fachliteratur bereits vielseitige Diskussionsbeiträge geleistet.

Die Frage danach, wie das einzelne Unternehmen der Umsetzung der Meldepflicht innerhalb des Unternehmens und im Hinblick auf Schnittstellen zu relevanten Stakeholdern auf prozessualer Ebene zukünftig begegnen kann, wird bislang jedoch weitgehend vernachlässigt. Diese ist vor dem Hintergrund gestiegener (Tax-) Compliance-Anforderungen jedoch als überaus wesentlich zu erachten und dürfte in der Praxis von wesentlicher Relevanz für die Umsetzung der gesetzlichen Anforderungen sein.

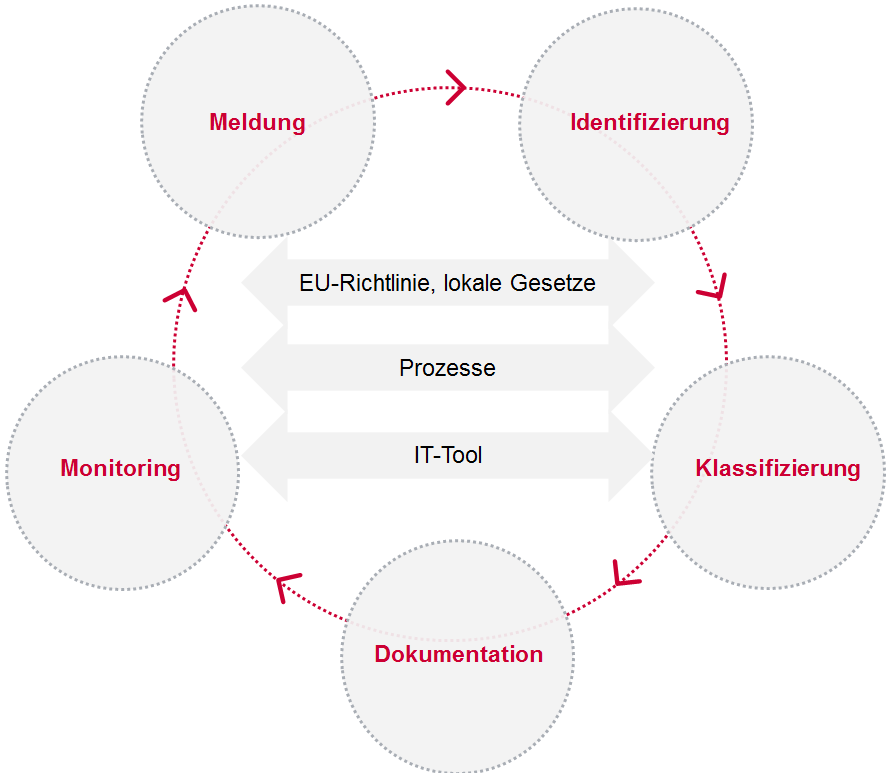

Prozessuale Abbildung der Meldepflicht von grenzüberschreitenden Steuergestaltungen

Ein Gesamtprozess zur Sicherstellung der Meldepflicht von grenzüberschreitenden Steuergestaltungen unter Berücksichtigung von einwirkenden Faktoren lässt sich wie folgt darstellen:

Identifizierung

Um einen adäquaten Prozess zur Erfüllung der Meldepflichten aufzusetzen, müssen in einem ersten Schritt zunächst die Sachverhalte bzw. Geschäftsvorfälle innerhalb bestehender Prozesse identifiziert werden, die möglicherweise eine Meldepflicht auslösen können. Ziel ist es, die aus den Kennzeichen („hallmarks“) i.S.d § 138e AO-E abgeleiteten (und potentiell die eine Meldepflicht auslösenden) Sachverhalte bzw. Geschäftsvorfälle, unternehmensindividuell festzustellen. Grundlage hierfür ist die zunächst durch das Unternehmen bzw. Steuerabteilung festzulegende Zielsetzung in Bezug auf die Meldestrategie. Konkret bedeutet dies, dass unter Beachtung des gegenwärtig vorliegenden Referentenentwurfs die Definition von „Steuergestaltungen“ (bzw. der zugrunde liegenden Kennzeichen) in einem weiteren oder engeren Umfang ausgelegt werden kann. Weiterhin kann eine Anpassung des „Verhaltens“ erfolgen, indem beispielsweise bestimmte Formen von Steuergestaltungen – zur Vermeidung von potentiellen Meldungen – zukünftig nicht mehr gewählt werden. In Abhängigkeit dieser Festlegungen sollte die Anzahl der potentiell meldepflichtigen Sachverhalte bzw. Geschäftsvorfälle variieren. Wichtig ist dabei neben der Identifikation der potentiellen Sachverhalte bzw. Geschäftsvorfälle auch die Identifikation der Unternehmensfunktionen, die entsprechende Sachverhalte auslösen oder verantworten. Von Anzahl der Sachverhalte und Verantwortlichkeiten im Unternehmen hängt ganz entscheidend die Komplexität der zu implementierenden Soll-Prozesse ab.

Hierauf aufbauend wird im Rahmen einer Betroffenheitsanalyse der grundsätzliche Ist-Zustand, wie z.B. der Aufbau der Steuerabteilung sowie die bestehenden Richtlinien und Prozessbeschreibungen, analysiert, in wie fern diese bereits eine Identifikation der meldepflichtigen Sachverhalte bzw. Geschäftsvorfälle gewährleisten können bzw. wo unentdeckte Sachverhalte bzw. Geschäftsvorfälle entstehen können. Dies dient zur Sicherstellung, dass sämtliche an den unternehmensrelevanten Sachverhalten bzw. Geschäftsvorfällen zugrunde liegenden Prozessen (im Folgenden „relevante Prozesse“) beteiligte Personen und/oder Abteilungen identifiziert werden. Dies gilt gleichermaßen für unternehmensinterne Prozessbeteiligte und externe Prozessbeteiligte (z.B. Steuerberater als Intermediäre i.S.d. § 138d Abs. 1 AO-E). Die Betroffenheitsanalyse erfolgt dabei in Form einer Risikoanalyse. Es sind hierbei insbesondere diejenige potentiell meldepflichtigen Sachverhalte bzw. Geschäftsvorfälle mit einer hohen Priorität zu versehen, die bisher nur in Prozessen außerhalb der Steuerabteilung ausgeführt werden.

Im nächsten Schritt ist die Entwicklung und Konzeptionierung von Prozessen zur Sicherstellung der Meldepflicht der relevanten Sachverhalte bzw. Geschäftsvorfälle durchzuführen (Soll-Prozesse). Dies erfolgt mit dem grundsätzlichen Ziel, dass die Steuerabteilung in Kenntnis über sämtliche potentiell meldepflichtigen Sachverhalte bzw. Geschäftsvorfälle gelangt. Hierzu besteht die Notwendigkeit, dass die erforderlichen Anpassungen innerhalb der relevanten Prozesse identifiziert werden (Soll-Ist-Vergleich). Die Anpassungen bestehen insbesondere darin, dass die relevanten Prozesse in der Art angepasst und ergänzt werden, dass die Kommunikation für eine (potentielle) Meldepflicht erforderlichen Informationen an die Steuerabteilung sichergestellt wird.

Zur Unterstützung der Soll-Prozesse ist es zu empfehlen den Einsatz von IT Lösungen zu prüfen. Es muss im Ergebnis gewährleistet und sichergestellt werden, dass einheitliche, effiziente und vollständige Prozesse, wie z.B. ein konzerneinheitlicher Melde- und Freigabeprozess, vorliegen.

Im Rahmen der Implementierung sind sodann die erforderlichen Prozessanpassungen betreffend die relevanten Prozesse vorzunehmen und eine Governance-Struktur zu deren Sicherstellung zu etablieren. Die Prozessanpassungen sind innerhalb des Unternehmens an die Prozessbeteiligten zu kommunizieren sowie die Verantwortlichkeiten und zugehörige Ressourcen festzulegen.

Klassifizierung

Der Klassifizierung der einzelnen als relevant festgestellten Sachverhalte bzw. Geschäftsvorfälle dient zur Gewährleistung der Vollständigkeit der zu übermittelenden Meldung. Da sämtliche von einem Sachverhalt bzw. Geschäftsvorfall betroffenen Kennzeichen zuzüglich des gegebenenfalls zu überprüfenden Steuervorteils („Main-benefit Test“) i.S.d. § 138d Absatz 2 Satz 1 Nummer 3 Buchstabe a AO-E an das Bundeszentralamt für Steuern im Zuge der Meldung zu übermitteln sind, ist es unerlässlich, die als relevant festgestellten Sachverhalte bzw. Geschäftsvorfälle mit sämtlichen betroffenen Kennzeichen zu verknüpfen. Aufgrund der derzeit unsicheren zukünftigen Rechtslage besteht an dieser Stelle nur die Möglichkeit auf die Ausführungen des Referentenentwurfs zurückzugreifen. Eine abschließende Beurteilung ist daher gegenwärtig nicht möglich und erfordert die laufende Beobachtung der gesetzlichen Entwicklungen.

Dokumentation

Im Rahmen der Dokumentation sind die einzelnen Bestandteile eines relevanten Prozesses für Zwecke des Nachweises der Einhaltung von Prozessen zu dokumentieren. Hierbei besteht das Erfordernis, dass die im Verlauf der Implementierung der Soll-Prozesse (gegebenenfalls) angepassten relevanten Prozesse nicht nur formal beschrieben werden, sondern tatsächlich von den Prozessbeteiligten entsprechend den Beschreibungen durchgeführt werden.

Für die Dokumentations-Funktion kann der Einsatz von IT-Tools einen unterstützenden Beitrag leisten. Dies bezieht sich insbesondere auf die Dokumentation der Bearbeitung von Teilaufgaben innerhalb eines relevanten Prozessablaufs im Sinne eines Workflows. Mittels einer Dashboard-Funktion werden den Prozessbeteiligten ihre Teilaufgaben in einer übersichtlichen Darstellungsweise zugewiesen und zentrale Kontrollmechanismen ermöglicht.

Gleiches gilt für die einzurichtenden Kontrollen. Beispielsweise kann für Zwecke des Reviews ebenfalls der Einsatz eines IT-Tools Prozesssicherheit und Effizienz schaffen, da nach Bearbeitung einer Teilaufgabe durch den primären Prozessbeteiligten dem Reviewer im Anschluss die Aufgabe der Überprüfung zugewiesen wird. Dies gewährleistet die lückenlose Abbildung und Dokumentation eines durchlaufenen relevanten Prozesses.

Abschließend muss außerdem gewährleistet werden, dass die gesetzlichen Aufbewahrungsfristen eingehalten werden und sämtliche bedeutende Dokumente bei Betriebsprüfungen vorgelegt werden können. Deshalb ist die systematische Archivierung von allen erforderlichen Dokumenten aus sämtlichen (Teil-)Prozessen unverzichtbar. In diesem Kontext kann die Nutzung eines IT-Tools ebenfalls einen Lösungsansatz bieten.

Monitoring

Das Monitoring kommt die Funktion nach einer stetigen Überwachung und Verbesserung der relevanten Prozesse zu. Durch ein funktionierendes Monitoring können jederzeit Maßnahmen ergriffen werden, die bei Abweichungen von den definierten Soll-Prozessen der relevanten Prozesse korrigierend wirken. Dies bezieht sich insbesondere auf auftretende Schwachpunkte oder durch den betrieblichen Ablauf bedingte Veränderungen in den relevanten Prozessen. Die durchgeführten Maßnahmen müssen im Sinne einer Verbesserung dazu führen, dass den (Tax-) Compliance-Anforderungen stets Genüge geleistet wird.

Weiterhin sind auch die außerhalb des Unternehmens belegenden Faktoren mit Einfluss auf die relevanten Prozesse zu überwachen. Beispielsweise stellen die aktuellen Entwicklungen der gesetzlichen Rahmenbedingungen einen solchen Einflussfaktor dar. Veränderte gesetzliche Rahmenbedingungen können dazu führen, dass einerseits die bestehenden relevanten Prozesse anzupassen sind oder andererseits neue Sachverhalte bzw. Geschäftsvorfälle mit meldepflichtigem Potential (und der zugehörigen Prozesse) zu identifizieren sind.

Folglich sind fortlaufend bei Bedarf die relevanten Prozesse anzupassen, zusätzliche Prozesse zu berücksichtigen und bei Einsatz möglicher IT-Lösungen in den Arbeitsabläufen zu integrieren.

Weiterhin besteht die Notwendigkeit der Einbindung der im Zusammenhang mit der Meldepflicht für grenzüberschreitende Steuergestaltungen identifizierten relevanten Prozesse in das bestehende Tax Compliance Management System („Tax CMS“). Bezüglich der Einbindung in das Tax CMS sollten unterschiedliche Möglichkeiten bestehen.

Denkbar ist einerseits, dass für die relevanten Prozesse betreffend die Meldepflicht von grenzüberschreitenden Steuergestaltungen eine vollständig eigenständige und für sich abgeschlossene Dokumentation in Form von Prozessbeschreibungen, Richtlinien sowie der weiteren erforderlichen Dokumente erstellt wird. Bei dieser Form könnte im Rahmen des Frameworks des bestehenden Tax CMS auf diese separate Dokumentation verwiesen werden.

Anderseits können die bestehenden Prozessbeschreibungen und Richtlinien sowie die weiteren vorhandenen Dokumente des bestehenden Tax CMS um die erforderlichen Darstellungen bezüglich der Meldepflicht von grenzüberschreitenden Steuergestaltungen erweitert und ergänzt werden. Als Resultat liegt eine vollständige Integration in die Dokumente des bestehenden Tax CMS vor.

Die Ausprägung der Einbindung in das bestehende Tax CMS sollte ebenfalls von der Anzahl der identifizierten potentiell meldepflichtige Sachverhalte bzw. Geschäftsvorfälle innerhalb eines Unternehmens abhängen.

Meldung

Sämtliche relevante Prozesse sind vor dem Hintergrund auszuführen, dass eine fristgerechte und qualitätsgesicherte Übermittlung der Meldung an das Bundeszentralamt für Steuern erfolgt, sofern die Voraussetzungen einer meldepflichtigen grenzüberschreitende Steuergestaltung vorliegen.

Im Umkehrschluss bedeutet dies zugleich für Fälle, in denen keine Übermittlung der Meldung an das Bundeszentralamt für Steuern erfolgte, dass die Dokumentation in den Vordergrund rückt. Aus dieser muss zweifelsfrei und begründet hervorgehen, aus welchen Gesichtspunkten keine Übermittlung einer Meldung erfolgt ist.

Aus Konzernsicht entfällt zudem ein gewichtiger Punkt auf die Sicherstellung, dass die Übermittlung von Meldungen grenzüberschreitender Steuergestaltungen entsprechend der Ziele bzw. Meldestrategie konzerneinheitlich erfolgt. In diesem Kontext ist gegebenenfalls zudem die konzerneinheitliche Abbildung grenzüberschreitender Steuergestaltungen zwischen den ausländischen Steuerfunktionen und der inländischen Konzernsteuerabteilung zu gewährleisten.

Fazit

Für die Einleitung erforderlicher Anpassung von Prozessen zur Sicherstellung der Meldepflicht von grenzüberschreitenden Steuergestaltungen sind in einem erstem Schritt detaillierte Analysen der potentiellen Sachverhalte bzw. Geschäftsvorfälle und der aktuellen Meldeprozesse in den jeweiligen Unternehmen unerlässlich. Darauf aufbauend sind Soll-Prozesse zu definieren, die in den betroffenen Unternehmensfunktionen etabliert und nachhaltig sichergestellt werden.

Auf Basis des gegenwärtig vorliegenden Referentenentwurfs sollten daher die aus den Kennzeichen abgeleiteten die potentiell eine Meldepflicht auslösenden Sachverhalte bzw. Geschäftsvorfälle innerhalb des Unternehmens identifiziert werden und darauf aufbauend die erforderlichen Prozessanpassungen umgesetzt werden.

Für die effiziente und Compliance-konforme Umsetzung der zu erwartenden gesetzlichen Regelungen zur Meldepflicht von grenzüberschreitenden Steuergestaltungen in Unternehmensprozessen, ist es empfehlenswert, einen IT-gestützten Prozess umzusetzen um fristgerechte und vollständige Transparenz zu erhalten. Insbesondere die Erkenntnisse aus der Betroffenheitsanalyse bzw. Risikoanalyse sollten bei dieser Einschätzung berücksichtigt werden. Eine hohe Anzahl von identifizierten Sachverhalten bzw. Geschäftsvorfällen mit potentieller Meldepflicht, welche zugleich eine gewisse Komplexität in der prozessualen Abbildung aufweisen (z.B. Sachverhalte bzw. Geschäftsvorfälle in vielen verschiedenen Ländern oder verantwortet von unterschiedlichen Unternehmensfunktionen), sollte die Nutzung eines IT-Tools unerlässlich machen. Dabei sollte darauf geachtet werden, dass das IT-Tool sinnvoll an die bereits vorhandene IT- und Prozesslandschaft angebunden wird und die Compliance-Systeme des jeweiligen Unternehmens berücksichtigt werden.

Vor dem Hintergrund, dass das Gesetzgebungsverfahren jederzeit in die Wege geleitet werden kann, gilt es daher bereits jetzt die Weichen zu stellen, um den zukünftigen Anforderungen der Einhaltung der Meldeverfahren von grenzüberschreitenden Steuergestaltungen gerecht werden zu können.

Autoren

WP StB CPA Jens Briese StB Philipp Braun

(beide WTS Wirtschaftstreuhand Steuerberatungsgesellschaft mbH)