Seit mehreren Jahren werden Potenziale der Blockchain-Technologie in steuerlichen Prozessen identifiziert. Dies gilt insbesondere bei transaktionsstarken Steuern wie der Mehrwertsteuer, dem Zoll und bei Verrechnungspreisen durch die manipulationssichere und vertrauenswürdige Übermittlung steuerrelevanter Daten. Als angestrebtes Ziel soll für Steuerpflichtige eine Compliance-Vereinfachung und für Finanzverwaltungen die Bekämpfung der Steuerhinterziehung sowie vereinfachte Verifizierung steuerlicher Sachverhalte erzielt werden. Alle genannten Use-Case Gruppen haben ihre Berechtigung, denn sie lenken Aufmerksamkeit auf ein spannendes sich schnell entwickelndes technologisches Feld und demonstrieren Einsatzmöglichkeiten im Bereich des Steuerrechts. Daneben bietet die Blockchain-Technologie allerdings noch mehr, nämlich die Erschaffung selbstbestimmter digitaler Identitäten und den direkten vertrauenswürdigen Austausch von Informationen über das Internet zwischen vorher unbekannten Parteien. In diesen Zusammenhang fällt eine Mitte des Jahres 2021 veröffentlichte Studie mit dem Titel „SSI@LfSt“ das mit dem Bayerischen Landesamt für Steuern durchgeführt wurde und Potenziale in steuerlichen Prozessen der deutschen Finanzverwaltung aufzeigt.

Eine digitale Souveränität für das Steuerrecht

Diese potenzielle digitale Identität wird unter dem technologischen Konzept der Self-Sovereign Identity zusammengefasst. Diese Entwicklungen sind auch spannend für das Steuerrecht, weil das Steuerrecht Use-Case unabhängig in eine grenzüberschreitende vertrauenswürdige Kommunikation von steuerrelevanten Dokumenten überführt werden könnte. Finanzverwaltungen könnten internationalisiert operieren und Steuerpflichtige steuerliche Kommunikationswege sowie Prozesse zwischen beteiligten steuerlichen Akteuren (Unternehmern, Banken, Wirtschaftsprüfern, etc.) deutlich effizienter und schneller abwickeln. Über ein technologisch vereinheitlichtes Identitäts- und Dokumentenmanagementsystem könnten Insellösungen von steuerlichen Blockchain-Anwendungen sowie die Entstehung neuer Datensilos vermieden werden.

In diesen übergeordneten global anmutenden Kontext steht der SSI@LfSt-Pilot. Dieser wurde vom Bayerische Landesamt für Steuern, Fraunhofer FIT, Friedrich-Alexander-Universität Erlangen-Nürnberg sowie von mgm technology partners durchgeführt. Die Ergebnisse sind in dem Whitepaper „SSI@LfSt – Einsatz der Blockchain-Technologie in der Steuerverwaltung“ veröffentlicht. Dieser Use-Case ist sehr vielversprechend. Zwar handelt es sich um einen technologisch geschlossenen Piloten. Andererseits kann er jedoch eine Infrastruktur bereitstellen, die an kritischen vertrauenswürdigen Prozessinstanzen Blockchain-Integrationen bietet. Diese neue Anwendung könnte damit neue Governance und Data Provenance Standards innerhalb der deutschen Finanzverwaltung etablieren.

Was ist eine Blockchain-basierte Self-Sovereign Identity?

Beim fast ausschließlich im Internet anzutreffenden anwendungszentrierten Identitätsmanagement muss sich der Nutzer für jede Anwendung separat registrieren und authentifizieren (beispielsweise über einen Benutzernamen und ein Passwort).

Ein stärker nutzerzentrierter Self-Sovereign Identity Blockchain-Ansatz kann eine bessere Interoperabilität, Sicherheit und Privatsphäre gewährleisten. Dadurch könnte zur Identifizierung eines Nutzers für unterschiedliche Internetanwendungen nur noch eine digitale Identität herangezogen werden. Erzielt wird Vertrauen in die Identität über die Integration von Blockchain-Elementen.

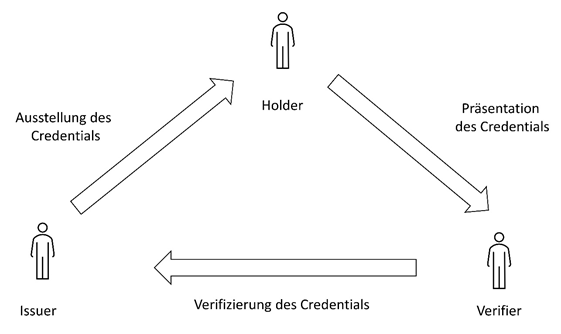

Es sind keine vertrauenswürdigen Vermittler (Betreiber von Internetanwendungen) erforderlich, da ein Nutzer über seine Identitätsdaten direkt mit Anbietern von Internetdiensten interagieren kann. Credentials sind Informationen, die zur Identifizierung von Personen verwendet werden und als ein Berechtigungsnachweis dienen. Wenn diese Informationen von Dritten verifizierbar sind, liegen so genannte Verifiable Credentials (verifizierbare Berechtigungsnachweise) vor. Diese erhält der Identitätsnutzer (z.B. Institutionen, Organisationen, Gegenstände = Holder/User) von einem Ausweisaussteller (Issuer). Sogenannte Decentralised Identifiers ermöglichen eine eindeutige Identifizierung als Nutzer, ohne das umfangreiche, nicht essentielle Identitätsinformationen von Seiten des Issuers preisgegeben werden müssen. Die Nutzer verfügen über Wallets, in diesen sind Credentials oder Verifiable Credentials gespeichert. Credentials sind in der Regel alle möglichen ausdrückbaren Zustände (Ausweis, Steuerbescheide, Rechnungen, usw.). Credentials enthalten Informationen zur Identifizierung des Nutzers. Diese sind mittels einer digitalen Signatur von berechtigten Dritten nach Freigabe des Holders überprüftbar (Präsentation eines Verifiable Credentials für sogenannte Verifier).

Abbildung 1: SSI-Identitätsmanagement (Liu et. al. 2020)

Das Leuchtturmprojekt „SSI@LfSt“

Das SSI@LfSt-Projekt stellt ein SSI-basiertes Identitätsmanagement für Bescheinigungen von Online Marktplatznutzern bereit, nach §§ 22f, 25e UStG. Der E-Commerce war in den vergangenen Jahren stark umsatzsteuerhinterziehungsanfällig. Dies gilt insbesondere für Drittlandsunternehmer, welche ihre Waren über Online Marktplätze an Verbraucher in Europa erbringen.

Genaue Zahlen zum Umfang des Hinterziehungsvolumens lassen sich aktuell aufgrund fehlender verlässlicher Methoden und Datenquellen nicht ermitteln (Europäischer Rechnungshof 2019). Aufgrund fehlender Ermittlungsmethoden sowie einer geringen Entdeckungswahrscheinlichkeit, kann jedoch von einem hohen Hinterziehungsvolumen ausgegangen werden.

Als Reaktion zur Eindämmung der Umsatzsteuerhinterziehung führte der Gesetzgeber erweiterte Aufzeichnungspflichten für Marktplatzbetreiber ein. Marktplatzbetreiber müssen eine Registrierungsbescheinigung des Finanzamts, der bei ihnen registrierten Unternehmer, einholen. Bisher handelt es sich um einen klassischen manuellen Prozess der Bescheinigungsbearbeitung sowohl durch die Online-Marktplatzbetreiber als auch auf Seiten der Finanzverwaltung. Die Aktualität der Bescheinigung ist nicht immer gewährleistet. Über das SSI-Pilotprojekt kann die Erlaubnis für einen Marktplatznutzer entzogen werden und entfaltet eine sofortige Wirkung beim Marktplatzbetreiber. Ebenfalls können potenziell betrügerische Marktplatznutzer keine gefälschten Bescheinigungen ausstellen, da die Blockchain-basierte Bescheinigung fälschungssicher ist. In der prototypischen Umsetzung sind diese Bescheinigungen digital verwaltet und Marktplatznutzern über deren Decentralized Identifier zur Verfügung gestellt. Die Plattformbetreiber können die Bescheinigung sowie deren Aktualität in Echtzeit überprüfen. Auf der Blockchain sind off-chain nur Referenzen bzw. die Signatur gespeichert. Wodurch sensible Daten sowie die Privatsphäre der Steuerpflichtigen besser geschützt sind.

Testung SSI-Pilot in ELSTER

In einem Piloten wurde eine isolierte Elster-Umgebung geschaffen und die SSI-Anwendung getestet. In der Testumgebung konnte der Nutzer ein Elster-Credential sowie Tax-Credential beantragen. Die „beglaubigte Kopie“ der Registrierungsbescheinigung für den Marktplatznutzer wäre als Tax-Credential aufgetreten. Die Einsetzbarkeit in der Elster-Umgebung wurde demonstriert. Auf der technischen Seite wurde dafür das Blockchain-System Hyperledger Indy eingesetzt (Müller 2021).

Allgemein eröffnen sich weitere Potenziale für die Digitalisierung von steuerlichen Prozessen in der deutschen Finanzverwaltung über die Einführung eines Blockchain-basierten Identitäts- und Dokumentenmanagements. Beispielsweise eröffnen sich Potenziale für das Unternehmensregister, in der Quellenbesteuerung sowie der Digitalisierung von Mehrwertsteuerfunktionen.

Quellen:

- Europäischer Rechnungshof (2019): Sonderbericht – Elektronischer Handel: Zahlreiche Herausforderungen bei der Erhebung von MwSt. und Zöllen müssen noch angegangen werden (gemäß Artikel 287 Absatz 4 Unterabsatz 2 AEUV).

- Liu, Yue; Lu, Qinghua; Paik, Hye-Young; Xu, Xiwei (2020): Design Patterns for Blockchain-based Self-Sovereign Identity. In: Proceedings of the European Conference on Pattern Languages of Programs 2020. EuroPLoP ’20: European Conference on Pattern Languages of Programs 2020. Virtual Event Germany, 2020. New York, NY, USA: ACM, S. 1–14.

- Müller, Robert (2021): Das Blockchain-Framework Hyperledger im Steuerrecht – Entwicklung konkreter steuerlicher Blockchain-Anwendungen mit Hyperledger. In: REthinking Tax (5), S. 11–17.

- Europäischer Rechnungshof (2019): Sonderbericht – Elektronischer Handel: Zahlreiche Herausforderungen bei der Erhebung von MwSt. und Zöllen müssen noch angegangen werden (gemäß Artikel 287 Absatz 4 Unterabsatz 2 AEUV).