Status Quo der Betriebsprüfung

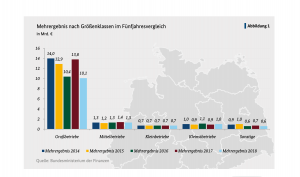

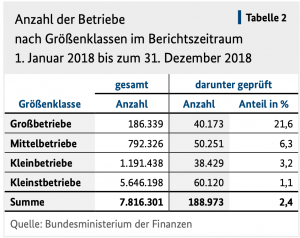

Aufgabe der Betriebsprüfung ist es, steuerlich bedeutsame Sachverhalte zu ermitteln und zu beurteilen. Ziel hierbei ist es, die Gleichmäßigkeit der Besteuerung (§§ 85, 199 Abs 1. AO) zu gewährleisten. Um ein gerechtes Clustering bei der Prüfungsdichte und einen effizienten Personaleinsatz zu vereinen, werden die Betriebe in Kleinst-, Klein-, Mittel- und Großbetreibe eingeteilt. Die Jahresstatistiken 2018 des BMF zu Anzahl, Personaleinsatz oder Mehrergebnis in der Entwicklung über fünf Jahre zeigen unteranderem, dass lediglich Kleinst- und Kleinbetriebe einen Zuwachs im Bereich der Mehrergebnisse erfahren.

Wirft man nun allerdings einen Blick auf die Prüfungsdichte von Groß- und Mittelbetrieben im Vergleich zu den Kleinst- und Kleinbetrieben, sieht man, den Anteil der Betriebsprüfungen eher im Bereich der G- und M-Betriebe angesiedelt.

Dem neutralen Betrachter könnte hierbei die Idee kommen, die Stellschraube Prüfungsdichte auch bei den K- und KSt-Betrieben anzuheben, um das originäre Ziel der Betriebsprüfung (Gleichmäßigkeit der Besteuerung) zu erreichen. Doch welche Möglichkeiten gibt es, noch mehr Betriebsprüfungen durch das vorhandene Personal zu ermöglichen?

Wie sieht die Fallgewinnung für die Betriebsprüfung im Jahr 2020 aus?

Die zu prüfenden Betriebe sind bunte Mischungen aus Zufallsauswahl, Richtsatzprüfungen, Auffälligkeiten im inneren oder äußeren Betriebsvergleich, unplausible Werte als Ausfluss von Verkennzifferungen (§ 88 Abs. 5 AO, Risikomanagementsysteme), Kontrollmaterial, Anschlußprüfungen, … Die Werthaltigkeit dieser Fallauswahl wird als gegeben unterstellt. Doch wie sehen die Parameter aus, die zur Fallauswahl führen? Das Risikomanagement nach § 88 Abs. 5 AO ist geheim. Anschlußprüfungen gelangen aufgrund ihrer Größe bzw. Auffälligkeiten in der Vorprüfung logischerweise auf dem Prüfplan. Innerer und äußerer Betriebsvergleich basieren auf Erfahrungswerten, die sich z.B. aus der Richtsatzsammlung ergeben. Eine jährlich veröffentlichte evaluierte Form der Richtsatzsammlung gibt die Ergebnisse aus Betriebsprüfungen im Bundesgebiet wieder, wodurch repräsentative Werte für die Risikobewertung und ggf. spätere Schätzung vorliegen. Meinungen zu diesem Thema prangern an, dass die Erstellung der Richtsätze scheinbar hoch geheim ist, während die Gerichte die Schätzung anhand der Richtsatzsammlung sehr wohl als seriös beurteilen.

Was bringt die Zukunft für die Betriebsprüfung?

Altbekannte analoge Verfahren wie beispielsweise Geldverkehrsrechnung, Kassenfehlbetrags- oder Bestandsprüfungen, Belegprüfungen oder Kalkulationen (s. ausführlich Danielmeyer & Neubert, StBp 12/17, S. 293) dürften noch immer Bestandteil der Prüferakte sein. Doch was wird sich ändern? Besonders in Hinblick auf den ersten Teil, der verdeutlicht, dass der bargeldintensive Bereich KSt- und K nur im geringen Umfang geprüft wird, muss vielleicht umgedacht werden. Diesen Betrieben begegnet man tagtäglich: der Gang zum Bäcker oder Imbiss, die Schachtel Zigaretten am Kiosk oder das Spaghetti-Eis in der Eisdiele. Allerdings sollten auch die Mittelbetriebe nicht vergessen werden. Häufig als Filialbetriebe, Mittelstand oder Apotheken präsent. Und die Großbetriebe und Konzerne? International tätig. Sei es in der Fertigung oder im Versandhandel. Mit oft umsatzsteuerlich relevanten Sachverhalten. Wo erfolgt die Besteuerung und mit welchem Steuersatz und wo war nochmal die bewegte Lieferung?

Bekannte digitale Prüfungsansätze wie die Summarische Risikoprüfung oder die Schnittstellen-Verprobung erklärt Schmidt als keine neuen Methodiken, sondern als historische Mittel zur Verfolgung altbekannter Ziele, wie die Überprüfung der Vollständigkeit der Betriebseinnahmen oder der Analyse von abhängigen Komponenten wie dem Wareneinkauf oder dem Warenverkauf (s. ausführlich Schmidt, REthinking Tax 5/2020, S. 50). Hinter diesen Methodiken stecken jedoch komplexe Verprobungselemente. Setzt man beispielsweise die SSV zur Systemprüfung eines M-Betriebes ein, reichen mitunter sieben Verprobungschritte um die Ordnungsmäßigkeit von Vor- und Hauptsystem, die Vollständigkeit der Betriebseinnahmen, Schnittstellen-Problematiken in der Programmierung oder gar Manipulationen festzustellen (s. ausführlich Danielmeyer, Neubert, Unger, StBP 11/16, S. 323 ff.). Ebenso können Warenüber- oder Unterbewertungen festgestellt werden. Notwendig hierfür sind Datensatzbeschreibung und Verfahrensdokumentation. Aus dem Zusammenspiel dieser Komponenten gelingt es einer prüfenden Person innerhalb kurzer Zeit Massendaten als seriös oder eben unseriös beurteilen zu können. Voraussetzung ist eine saubere Datenlage. Hier kommt es auf die programmierte Schnittstelle an. Bei elektronischen Aufzeichnungssystemen haben wir grds. seit dem 01.01.2020 die einheitliche digitale Schnittstelle (DSFinV-K), die Geschäftsvorfälle und andere (steuerlich relevante) Vorgänge definiert und in einem einheitlichen Format zum Export und zur Archivierung vorsieht. Hier werden die in der Kasse erfassten Vorgänge nachgehalten. Die nicht erfassten natürlich nicht. Die Forderungen eine gleiche einheitliche Schnittstelle für Software zu schaffen findet sich bzw. fand sich im § 147b AO-E (Entwurf Jahressteuergesetz 2020). Zu diesem Thema hat mein Blogger-Kollege, Gustav Liedgens, in einem früheren Blog-Beitrag berichtet. Einheitliche digitale Schnittstellen, Datensatzbeschreibungen für den standardisierten Export sowie die Speicherung von aufbewahrungspflichtigen Daten sollen hier geregelt werden. Doch hier hat der Gesetzgeber nicht zu Ende gedacht: Die Konkretisierung der Bezeichnung „aufbewahrungspflichtige Daten“ kann im Bereich der Kassensysteme vorab klar definiert werden; im Bereich der Vorsysteme ist dies schwierig. Die steuerliche Relevanz ergibt sich häufig erst durch den Sachverhalt vor Ort im Betrieb. Hier ist also genau zu überlegen, wo und wie die genauen Vorgaben zielgerichtet zu implementieren sind.

Weitere Tools der Zukunft sind die intelligente Stichprobenziehung mit der Möglichkeit der Hinzuschätzung durch Hochrechnung von Monetary Unit Sampling (MUS) und die Analyse und Visualisierung von Massendaten mittels Power BI (s. ausführlich Danielmeyer & Achilles, REthinking Tax 4/2020, S. 26). Zum Thema MUS werden wir in einem der kommenden Beiträge ausführlich berichten. Der Fokus wird auch bei diesen Tools auf der Prüfung des Gesamtbildes liegen. Allerdings eignen sich beide Methoden auch zur Prüfung der Sachlichkeit einzelner Prüffelder.

Fazit

Die Betriebsprüfung hat weitestgehend die analoge Welt verlassen und wird künftig noch digitaler agieren. Unterstützung liefern Gesetzesvorgaben zur Einzelaufzeichnungspflicht, Kassensicherheit durch TSE und einheitliche Schnittstellen und einheitliche Datenformate für den Export im Rahmen von Betriebsprüfungen. Ein ähnlicher Standard ist für Software und Vorsysteme kurzfristig zu erwarten. Wenn dann die Datenlage stimmig ist, könn(t)en sich in den BGKL die Schlagzahl der Prüfungsdichte verändern und eine Ausgewogenheit innerhalb der BGKL erzielt werden. Denn die Manipulation kennt keine Betriebsgrößenklasse. Sie findet dort statt, wo sie zugelassen wird oder wo die Gelegenheit gerade günstig ist.